2021年,半导体行业经历了前所未有的“缺芯”困局,这场危机从汽车、消费电子等重点行业迅速蔓延至全球产业链,对全球经济造成了深远影响。然而,正是在这样的背景下,中国半导体产业却迎来了前所未有的发展机遇,国产替代之路悄然加速。本文将从“缺芯”困局的成因、影响、行业变化以及国产替代的进展等多个维度,对2021年半导体行业进行全面盘点与深度洞察。

一、“缺芯”困局的成因与影响

2021年,全球半导体行业陷入“缺芯”困局,其背后原因复杂多样。首先,半导体产业的周期性波动是根本原因之一。自2017年以来,半导体行业经历了从供过于求到供不应求的周期转换,而2021年正处于供不应求的高峰期。在这一时期,全球各大代工厂如台积电、三星和英特尔的产能未能及时跟上需求的快速增长,导致芯片供应紧张。

其次,疫情加剧了全球供应链的混乱。疫情期间,各国停工停产、物流不畅,使得原本就紧张的供应链雪上加霜。特别是汽车和电子消费品行业,由于需求激增而供应不足,成为“缺芯”的重灾区。

此外,地缘政治因素也不容忽视。近年来,美、日等国不断推动建立排他性的“半导体产业联盟”,试图通过专利封锁和技术壁垒限制中国等国家的半导体产业发展,进一步加剧了全球芯片供应的紧张局势。

“缺芯”困局对全球经济造成了广泛而深刻的影响。汽车行业首当其冲,多家汽车厂商因芯片短缺而减产、关停部分工厂,甚至减配出货,严重影响了全球汽车产业的供应链稳定。消费电子行业同样未能幸免,智能手机、平板电脑等产品的研发与出货速度均受到不同程度的影响。此外,家电、医疗、工业控制等多个领域也受到了不同程度的冲击。

二、行业变化与趋势

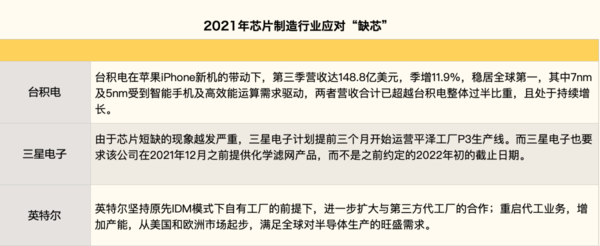

面对“缺芯”困局,全球半导体企业纷纷加大技术创新力度,以提高生产效率和产品质量。台积电、三星等领先企业不断突破先进制程技术,如台积电计划在2022年下半年开始大规模量产3nm制程芯片,三星也宣布从2025年开始大规模生产2nm芯片。这些技术创新不仅有助于缓解芯片供应紧张的局面,也为半导体行业的长远发展奠定了坚实基础。

“缺芯”困局加速了全球半导体市场格局的重构。一方面,传统半导体巨头如三星、英特尔等通过加大投资、扩大产能来巩固市场地位;另一方面,新兴企业如AMD、联发科等凭借技术创新和市场需求快速增长,实现了业绩的大幅提升。此外,中国半导体企业也在这个过程中迅速崛起,通过国产替代和技术创新不断缩小与国际先进水平的差距。

在“缺芯”背景下,半导体行业成为资本市场的热门投资领域。全球范围内,大量资本涌入半导体行业,推动相关企业加速技术创新和产能扩张。同时,并购重组活动也频繁发生,如英特尔收购格芯的传闻就引发了业界的广泛关注。这些资本的涌入为半导体行业的持续发展提供了强大动力。

三、国产替代的进展与展望

在“缺芯”困局的推动下,中国半导体产业迎来了国产替代的加速期。一方面,国内企业纷纷加大研发投入,推动技术创新和产业升级;另一方面,政府也出台了一系列政策措施,支持半导体产业的发展。这些努力使得中国半导体产业在多个领域取得了显著进展。

在制造设备方面,国内企业如北方华创、中微公司等已在薄膜沉积、刻蚀、光刻等关键环节实现了技术突破,部分产品已达到国际先进水平。在封装测试领域,国内企业也逐步缩小了与国际先进水平的差距。此外,在芯片设计、晶圆制造等方面,中国也涌现出了一批具有国际竞争力的企业。

展望未来,中国半导体产业的国产替代之路仍充满挑战与机遇。一方面,随着全球半导体市场的持续增长和技术的不断进步,中国半导体企业需要持续加大研发投入,推动技术创新和产业升级;另一方面,国内政策的持续支持和市场的不断扩大也将为国产替代提供有力保障。

值得注意的是,《中国制造2025》规划指出,到2025年国内半导体核心基础零部件、关键基础材料应实现70%的自主保障。这一目标的实现需要政府、企业和科研机构的共同努力。同时,国内企业还需要加强与国际先进企业的合作与交流,共同推动全球半导体产业的健康发展。