光刻机、光刻胶、真空系统等关键材料国产化率显著提升,已从个位数跃升至30%-80%区间,具体表现为:光刻机领域,2025年国产化率达18%,成熟制程(90nm)市占率超80%,上海微电子28nm DUV光刻机量产,中微公司28nm DUV光刻机国产化率60%并通过中芯国际验证,直写光刻设备在面板行业渗透率30%;光刻胶方面,2025年市场规模280亿元,半导体领域占比45%,南大光电ArF光刻胶良率60%,彤程新材ArF光刻胶通过14nm工艺认证,晶瑞电材G线光刻胶市占率30%,KrF光刻胶国产化率35%,ArF突破20%,EUV光刻胶进入中试验证;真空系统国产化率从不足5%提升至15%,通嘉宏瑞干式真空泵全国产化,汉钟精机半导体用真空泵产值增长超50%,2024年市场规模117.28亿元,2025年预计突破130亿元。

技术突破与政策支持双轮驱动:国家大基金三期投入3000亿元攻关EUV光源、双工件台等核心技术,光刻机企业所得税率降至10%,研发费用加计扣除比例150%,高端人才个税返还50%,长三角、珠三角形成产业集群,上海临港7nm试产线与华为海思合作,武汉长江存储7nm NAND闪存成本降低25%。

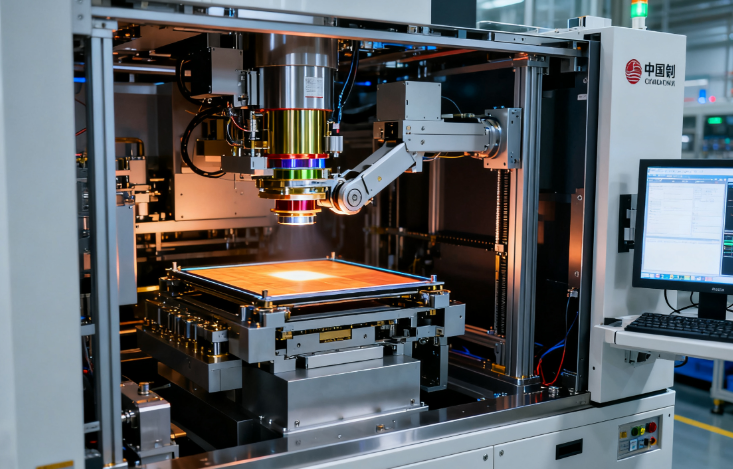

产业链协同方面,芯源微涂胶显影设备匹配28nm工艺,产能300片/小时,价格仅为进口设备60%,设备故障率从15%降至3%以下,推动国产设备市占率从2020年5%提升至2025年25%;南大光电实现KrF光刻胶树脂国产化,飞凯材料KrF级产品2025年上市,久日新材光引发剂部分替代,核心原料国产化率从2020年不足10%跃升至2025年50%,预计2030年达70%,成本降低40%。

尽管台积电已量产3nm并计划2025年推进2nm,中芯国际在晶体管密度、良率及毛利率上仍存差距,但通过多重图形化、先进封装(如Chiplet)及系统优化,在7nm级制程上实现性能与成本平衡,支撑国产CPU、GPU及AI芯片自主可控,为“弯道超车”积累技术储备。