2025年京东618期间,3D打印相关品类成交额同比激增超3倍,这一数据背后折射出消费级3D打印市场的爆发式增长态势。从深圳华强北到海外亚马逊平台,从潮玩手办到定制家居,3D打印技术正以“所想即所得”的制造能力,重构着普通消费者的生活方式。

消费端需求激增首先源于设备价格的平民化。2024年中国3D打印设备出口均价已降至0.22万元/台,较2017年下降42%。拓竹科技推出的高速多色打印机P1S,开箱即用设计让“小白用户”也能轻松操作,而创想三维的K1系列则以1500元价位实现0.05毫米打印精度。这种“硬件降本+体验升级”的组合,直接推动了用户规模的扩大——2025年京东618期间3D打印成交用户同比增长220%,其中Z世代占比超60%。

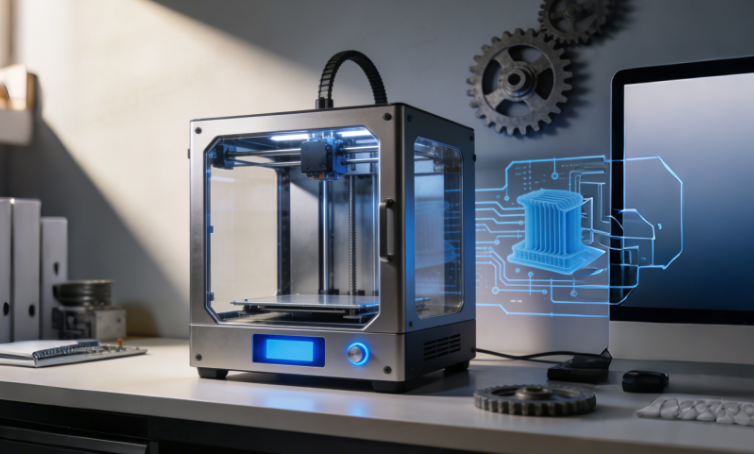

技术迭代是另一关键驱动力。AI建模平台如VAST的Tripo系统,支持文字生成3D模型功能,将设计门槛降至“一键级”。拓竹H2D系列打印机峰值速度达1000mm/s,较传统设备提升5倍;闪铸科技新品层厚优化至15μm,精度突破±0.1毫米。这些突破使得3D打印从原型制作扩展到手办、精密零件等高精度场景。在河南新乡学院实验室,3D打印学院通过高速打印机量产定制鞋履,单双成本控制在百元以内,且能实现量脚定制的个性化需求。

应用场景的多元化加速了市场渗透。教育领域,STEAM教育套件中3D打印模块已成为标配;医疗领域,定制化假肢、手术导板实现量产;食品行业,时印科技的自助式3D巧克力打印机“盼打”融合AI与移动支付,支持消费者实时设计巧克力形状。更引人注目的是工业级技术的消费级转化,如钛合金3D打印在消费电子领域的应用,使得苹果、小米等厂商的产业链直接带动上游设备需求。

政策扶持与产业链完善形成合力。商务部将桌面级3D打印设备纳入“数字产品消费”补贴目录,消费者可享最高200元以旧换新补贴。深圳作为产业聚集地,涌现出创想三维、拓竹科技、纵维立方等头部企业。2024年,拓竹科技实现营收55亿至60亿元,净利润接近20亿元,净利率超30%;创想三维则依托成熟的供应链,2024年营收达23亿元。这些企业通过DTC模式绕开亚马逊,以独立站实现高溢价与全球化扩张。

材料创新同样功不可没。高性能尼龙、TPU等材料的应用,使得3D打印制品强度提升40%以上;生物基树脂的开发,则让食品级3D打印成为可能。在青岛浩源集团,3D打印技术被用于开发高附加值功能性食品,通过精确定制形状与口感提升产品附加值。

市场格局方面,中国厂商占据全球消费级3D打印市场主导地位。2024年,全球入门级设备出货量中96%来自中国厂商,创想三维以39%的市场份额居首。拓竹科技凭借高速多色打印技术成为行业“黑马”,其独立站DTC模式实现流量与毛利的双掌控。纵维立方、智能派等企业则通过高性价比策略,在千元级市场占据重要份额。

这种爆发式增长并非偶然。技术、政策与需求的深度共振,使得3D打印从“小众玩具”蜕变为“大众工具”。随着AI建模的普及与材料体系的丰富,3D打印正朝着“个性生产力工具”的方向演进。在河南新乡,3D打印学院与银金达集团合作,将高性能PETG材料从“按吨卖”变为“按斤卖”,实现价格跃升;与远洋粉体科技联合攻关,则解决了铝粉球形度难题,推动新材料产业升级。

当前,消费级3D打印市场已形成“硬件+耗材+服务”的完整生态。设备毛利率约50%,耗材毛利率35%-40%,形成稳定的收益结构。用户学习成本大幅降低,零基础用户通过厂商模型库1-2周即可熟练操作。这种“低门槛、高可用性”的特性,使得3D打印从潮玩圈层向大众市场扩散,成为推动消费升级的新引擎。