加利福尼亚州圣克拉拉——在全球半导体行业风云变幻的大背景下,超威半导体公司(AMD)于2025年交出了一份看似亮眼却又暗藏隐忧的首季成绩单。

在人工智能(AI)浪潮的强力推动下,AMD本季度在多个关键业务领域取得显著进展,然而,复杂多变的运营环境,尤其是美国出口管制和关税政策,正为其未来发展蒙上一层厚重的阴影。

多项业务强势增长

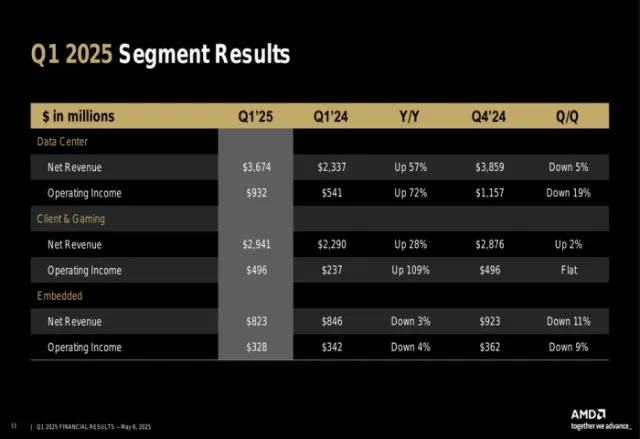

AMD 2025年第一季度的财务表现堪称惊艳,为全年发展奠定了坚实基础。数据显示,该季度公司收入大幅攀升,同比增长36%,达到74.38亿美元。这一成绩的取得,主要得益于数据中心、人工智能加速器以及客户端业务的强劲驱动。

在数据中心领域,AMD收获颇丰,收入大幅增长57%,高达37亿美元。其EPYC CPU和Instinct GPU凭借卓越性能,在市场中赢得了广泛认可,销售情况一片大好。EPYC CPU以其出色的多核处理能力和能效比,成为众多企业数据中心升级的首选;而Instinct GPU则在AI训练和推理任务中展现出强大的计算能力,助力客户加速AI项目的落地。

PC处理器业务同样表现抢眼,收入增长68%,达到23亿美元。这一增长主要源于对“Zen 5”Ryzen芯片需求的急剧增加。Ryzen芯片凭借先进的架构和出色的性能,在消费者市场中树立了良好的口碑,无论是游戏玩家还是专业创作者,都对其青睐有加。AMD主席兼首席执行官苏丽丝博士对此表示:“我们为2025年开了一个好头,因为我们的核心业务强劲,数据中心和人工智能的势头扩大,连续第四季度实现同比增长。”

首席财务官和财务总监Jean Hu也强调了公司不断增长的规模所带来的效益。她指出,随着业务规模的扩大,AMD实现了显著的收益杠杆效应,为公司的持续发展提供了坚实的财务保障。

游戏与嵌入式芯片业务下滑

然而,并非所有业务都呈现出蓬勃发展的态势。AMD的游戏产品业务在第一季度遭遇了寒冬,收入下降了30%。这一现象的背后,是当前游戏机芯片购买人数的减少。随着一些热门游戏机推出已有较长时间,消费者对新芯片的需求逐渐降低,导致该业务板块业绩下滑。

嵌入式芯片业务同样不容乐观,收入略有下降,反映出各个终端市场的需求不均衡。嵌入式芯片广泛应用于工业控制、汽车电子等领域,市场需求的波动对AMD的该业务造成了直接影响。不同行业对嵌入式芯片的需求变化各异,一些传统行业的需求增长乏力,而新兴领域的需求又未能及时填补这一缺口,使得嵌入式芯片业务面临较大的市场压力。

出口管制与关税

尽管首季业绩出色,但AMD预计全年将面临重大挑战,其中美国出口管制和关税政策是最为突出的因素。近年来,美国对中国先进半导体及相关技术的出口管制不断升级,这对AMD的业务产生了深远影响。

AMD之前就曾警告,这些法规将对其财务状况造成重大冲击。预计在2025年第二季度,公司将产生约8亿美元的库存及相关储备费用。这一费用与MI308产品密切相关,MI300的一个版本原本旨在符合以前的出口规则,但却受到新限制的制约。

2025年第二季度的业绩指引也直接反映了出口管制的影响。AMD预计,包括该费用在内的非GAAP毛利率为43%。若排除这一一次性项目,毛利率将约为54%。公司预计第二季度收入约为74亿美元,上下浮动3亿美元,这表明收入从第一季度开始有所稳定,但仍面临较大不确定性。

分析师估计,这些限制可能对AMD的AI芯片销售产生15亿至18亿美元的全年2025年潜在收入影响。出口管制不仅限制了AMD向中国市场的销售,还促使中国客户转向国内的AI芯片供应商和内部ASIC开发。中国在半导体领域的发展日新月异,国内企业不断加大研发投入,推出了一系列具有竞争力的AI芯片产品。这些产品不仅在性能上逐渐接近国际先进水平,而且在价格和服务方面更具优势,吸引了大量中国客户的关注。

除了出口管制,美国对中国商品的关税以及可能的报复性措施也给供应链带来了不确定性。虽然2025年4月的一份总统备忘录澄清了某些特定定义的“半导体”不受特定互惠关税的约束,但整体贸易环境仍然充满变数,未来对电子元件的关税威胁依然存在。这使得AMD在供应链管理方面面临更大的挑战,需要不断调整采购策略和生产布局,以降低关税政策带来的影响。

多方夹击下的市场突围

在激烈的市场竞争中,AMD面临着来自多个方向的挑战。在关键的数据中心和人工智能市场,英伟达(Nvidia)占据着超过80%的主导市场份额,成为AMD难以逾越的强大对手。

英伟达的CUDA平台在AI领域拥有深厚的生态基础,得到了众多软件开发者和企业用户的支持。相比之下,AMD的Instinct加速器如MI300系列虽然提供了具有竞争力的硬件,但其ROCm软件生态系统仍在努力缩小与CUDA平台的差距。AMD已经认识到这一问题的紧迫性,将其在ROCm上的努力描述为处于“战时状态”,并加大了研发和市场推广力度,试图吸引更多的软件开发者加入其生态系统。

英特尔也在数据中心CPU市场与AMD展开激烈竞争,并且正在开发自己的AI加速器。英特尔凭借其长期积累的技术优势和品牌影响力,在数据中心市场拥有广泛的客户基础。其新一代CPU产品在性能和可靠性方面不断提升,给AMD带来了巨大的竞争压力。

此外,主要超大规模客户开发定制AI芯片的趋势也对AMD等外部供应商构成了威胁。这些客户为了满足自身特定的业务需求,降低对外部供应商的依赖,纷纷投入资源开发定制芯片。一旦这些定制芯片大规模应用,将导致对英特尔和AMD等外部供应商的芯片需求减少,进一步压缩AMD的市场空间。

在客户端市场,尽管AMD凭借其Ryzen处理器取得了显著的市场份额增长,但英特尔仍然是不可忽视的强有力竞争对手。英特尔在处理器技术方面不断创新,推出了新一代的酷睿处理器,在性能和功耗方面取得了新的突破。同时,英特尔还通过与PC厂商的紧密合作,加强了市场推广力度,试图夺回失去的市场份额。

确保足够的先进制造能力也是AMD面临的一大挑战。AMD主要依赖台积电进行芯片制造,然而,随着竞争对手对先进制造工艺的需求不断增加,台积电的产能供应变得紧张。AMD需要与台积电保持密切合作,争取更多的产能支持,以确保其产品的按时交付和市场供应。

机遇与风险并存

分析师对AMD的未来发展普遍持乐观但谨慎的态度。他们认为,AMD在人工智能和数据中心的显著增长机会与地缘政治因素和竞争带来的具体风险之间保持平衡。

一些分析师预测,AMD在2025年的AI芯片收入将大幅增加。随着全球对AI技术的需求不断增长,数据中心和企业对高性能AI芯片的需求将持续旺盛。AMD的MI300系列芯片在性能和价格方面具有一定的竞争力,有望在市场中获得更多的份额。此外,下一代MI350 AI加速器预计在2025年中推出,这将进一步提升AMD在AI芯片市场的竞争力。

然而,也有部分分析师在第一季度财报公布前后下调了目标股价,特别提到了对美国出口管制的担忧。出口管制和关税政策的不确定性,以及激烈的市场竞争,都给AMD的未来发展带来了较大的风险。分析师的共识评级通常倾向于“适度买入”,这反映出市场对AMD既充满期待,又保持谨慎。

AMD有效应对这些复杂的监管挑战、与强大的竞争对手竞争以及始终如一地执行其产品路线图的能力,将是其在今年剩余时间里表现的关键因素。虽然强劲的第一季度为AMD奠定了坚实的基础,但前方的道路依然充满荆棘,全球半导体市场的动态变化和充满挑战的特性,将考验着AMD的战略决策和执行能力。在这个风云变幻的时代,AMD能否在逆风中砥砺前行,实现可持续发展,值得我们持续关注。