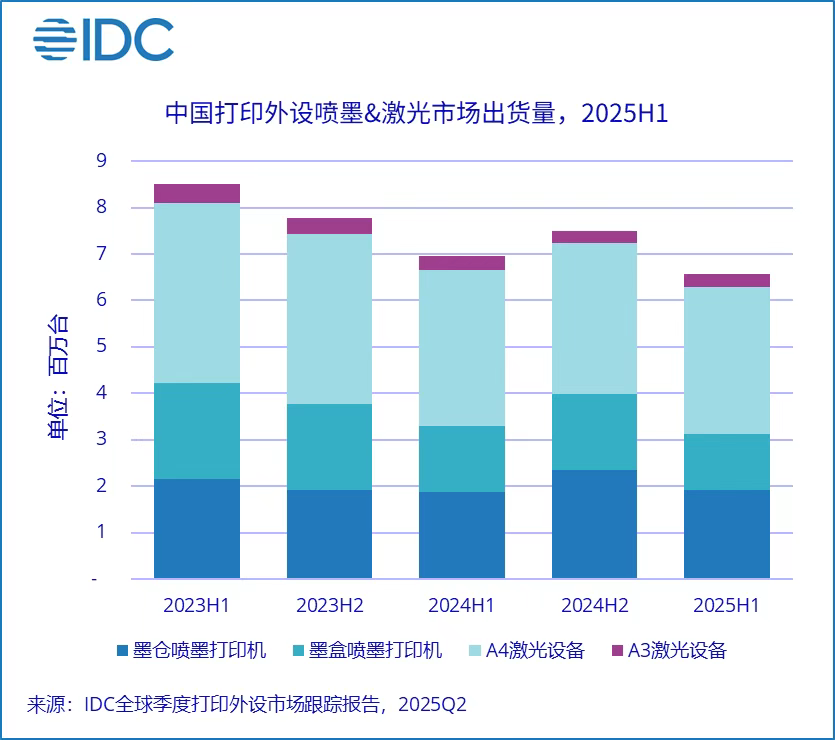

近期发布的行业数据显示,2025年上半年中国打印外设市场总体出货量同比下降5.5%,这个数字表面上反映出市场仍在持续走低。

但仔细观察数据细节就会发现,眼前的收缩并不能简单归因于需求萎缩,而是整个行业正在经历一场深刻的结构性转型。

这种转型主要由三个因素共同推动:打印技术的持续迭代、宏观经济增长放缓带来的预算压力,以及消费者和企业采购行为日趋理性。

具体来看,虽然整体市场呈现下滑,但不同技术类型的产品表现差异显著。传统的墨盒式喷墨打印机销量大幅下降16.4%,而采用墨仓设计的喷墨设备却实现了2.6%的正增长。

这种反差说明用户不再仅仅关注设备的购买价格,而是更加看重长期使用成本。

尤其是在当前经济环境下,无论是家庭用户还是企业客户,都倾向于选择更经济、更耐用的打印解决方案。

另一方面,激光打印机市场也显示出类似趋势。A4激光设备销量下降5.0%,而A3幅面激光设备降幅达到10.0%,其中彩色激光设备下滑尤为明显。

这反映出企业和政府机构正在严格控制采购预算,延长现有设备的使用周期,甚至转向选择二手翻新设备。

同时,国内打印设备品牌的崛起也在改变市场竞争格局,它们凭借更具性价比的产品和更贴近本地需求的服务,赢得了越来越多用户的青睐。

从根本上看,打印硬件市场的调整与数字化办公的发展密切相关。随着电子文档、在线协作平台的普及,许多传统打印需求被替代,整体打印量正在下降。

但这种变化并非意味着打印行业没有未来,而是预示着它必须找到新的价值定位。打印设备不再仅仅是独立的硬件产品,而是需要融入更广泛的数字化工作流程,成为企业信息化生态中的组成部分。

能够及时调整战略、从单纯硬件供应商转向综合解决方案提供商的企业,将有机会在行业转型中获得新的发展机遇。

当前打印设备市场出现了一个明显的变化趋势:用户的选择标准正在发生根本性的转变。过去消费者在购买打印机时,往往最关注的是设备的购买价格,而现在则更加注重长期使用过程中的综合成本。

这种转变在最新的市场数据中得到了清晰体现:虽然整体打印设备市场出现下滑,但采用墨仓式设计的喷墨打印机却实现了2.6%的增长,而传统的墨盒式产品则大幅下降16.4%。这种鲜明对比说明,越来越多的用户开始算长远账,他们不再仅仅考虑设备的一次性购买成本,而是更加关注整个使用周期内的总花费。

在当前的经济环境下,无论是企业用户还是家庭消费者,都变得更加精打细算。

企业需要严格控制运营成本,家庭用户也要权衡各项开支。打印设备作为一个需要持续投入耗材的产品,其长期使用成本自然受到更多关注。墨仓式打印机虽然初始购买价格可能略高,但由于采用大容量墨仓设计,单页打印成本显著降低,这对于打印量较大的用户来说显然更加经济实惠。

面对这种变化,打印设备厂商也在积极调整产品策略和商业模式。传统的依靠低价设备销售、通过耗材获取持续利润的模式正在受到挑战。

越来越多的厂商开始推出“打印即服务”等新型商业模式,将设备、维护服务和耗材打包在一起,为用户提供整体解决方案。这种模式用户可以通过定期支付服务费的方式获得完整的打印服务,而不需要单独购买设备和耗材。这种变化不仅适应用户对成本控制的需求,也帮助厂商建立更稳定的客户关系。

从市场发展来看,这种转变代表着行业的进步和成熟。

用户从单纯关注设备价格到全面考量使用成本,说明消费观念更加理性,也促使厂商提供更优质、更经济的产品和服务。

在这个过程中,那些能够及时调整策略、真正从用户角度出发的厂商将获得更多市场机会,而固守传统模式的厂商则可能面临更大挑战。

当前经济环境下,打印设备市场呈现出明显的分化趋势。高端设备的销售受到较大影响,其中A3彩色激光设备的销量同比下降19.7%,这个降幅远高于其他品类。

这种情况反映出企业和机构正在大幅压缩高端设备的采购预算。

与此同时,中小型企业采取了一系列控制成本的措施,包括延长现有设备的使用时间、推迟设备更新计划,甚至转向选择再生机和翻新机等二手设备。这些做法直接影响了新机的销售空间。

在这个过程中,国内品牌获得了新的发展机会。以联想、奔图为代表的国产打印设备厂商在A4激光打印机市场的份额持续提升。这不仅仅是因为国产设备具有价格优势,更重要的是它们提供了更符合本地需求的服务。比如更快速的维修响应、定制化的解决方案,以及更灵活的合作方式。特别是在政府和企业采购领域,随着"信创"政策的推进,越来越多单位和机构更倾向于选择国产兼容设备。这种趋势正在改变长期以来由国际品牌主导的市场格局。

另一方面,二手打印设备市场也逐渐成熟和规范。

过去,翻新机往往给人低端、不可靠的印象,但现在这种情况正在改变。越来越多的企业认识到,选择质量可靠的翻新设备是控制成本的有效方式。

一些国际品牌也注意到这个趋势,开始主动进入二手设备领域。例如惠普推出的"HP Renew"计划,就是通过官方渠道提供经过认证的翻新设备,将二手业务转化为新的增长点而不是视其为威胁。

价格压力和服务要求都在不断提高,厂商需要同时应对新机市场的竞争和二手市场的挑战。在这个过程中,能够快速适应变化、提供全方位服务的厂商将获得更多机会。

而对于用户来说,则意味着有更多元化的选择,可以根据实际需求和预算情况,在新设备、国产设备和二手设备之间做出最合适的决定。这种市场环境的改变,最终将促使整个行业向更加多元化和成熟的方向发展。

最显著的变化是从单纯的硬件销售转向提供整体解决方案。根据市场数据,整体打印量的下降直接导致了硬件设备需求的减少,这背后的根本原因是数字化办公方式的普及。

越来越多企业采用电子合同、在线协作平台和无纸化办公系统,传统打印需求自然随之减少。这种趋势不可逆转,但并不意味着打印设备会完全消失,而是需要重新找到自己的定位。

未来的打印设备将不再是一个独立的办公设备,而是成为企业数字化工作流程中的一个组成部分。例如在教育领域,打印机需要与在线作业系统、家校沟通平台无缝连接,实现作业自动打印、远程提交等功能。在企业环境中,打印设备需要集成文档安全管理、多设备协同打印等云服务,成为企业信息化系统的一个终端节点。

过去厂商主要关注卖出多少台设备,现在需要思考如何将设备嵌入到用户的工作流程中。近年来我们看到一些领先企业已经开始行动,比如佳能、理光等公司通过收购文档管理软件公司,加强软件开发和系统集成能力。他们不再仅仅销售硬件设备,而是提供包括设备、软件和服务在内的完整解决方案。

2025年的市场下滑并非行业衰亡的标志,而是打印产业从“硬件销售”向“服务赋能”转型的必然阵痛,下滑是表象,价值迁移才是本质。

未来能存活下来的厂商将是三类:

成本重构者:如墨仓技术领导者爱普生,通过降低使用成本吸引价格敏感用户;

生态整合者:如华为通过鸿蒙生态实现多设备一键打印,抢占智能办公入口;

解决方案提供者:如柯达已转型为企业文档数字化服务商,硬件仅是业务载体。

对于行业观察者而言,此时更应关注哪些厂商在衰退中悄然布局服务网络、投资软件生态、调整供应链成本——这些动作将在下一轮复苏中成为关键胜负手。打印市场的未来,不属于最好的硬件制造商,而属于最懂用户工作流的数字化伙伴。

数据是过去的回声,趋势是未来的路标。当前的市场收缩恰恰为创新者提供了清理旧产能、重构价值链的机会窗口。

出品|32度域半导体产业组

编辑/作者|打印君

题图/封面|AI生成