据咨询公司贝恩公司称,到 2027 年,人工智能工作负载每年可能增长 25% 至 35%,这给数据中心设备和人工智能增强产品的供应商带来压力。

另一场全球芯片短缺可能即将来临,一份新报告预测,供应商可能难以满足人工智能相关产品和服务的需求飙升。

据咨询公司贝恩公司称,到 2027 年,人工智能工作负载每年可能增长 25% 至 35%。然而,仅仅 20% 的需求增长就很可能打破平衡并使世界陷入另一场芯片短缺。

《2024 年全球技术报告》的作者写道:“大型终端市场交汇处的人工智能爆炸很容易超过这一阈值,从而在整个供应链中造成脆弱的阻塞点。”

我们对人工智能的渴望还需要建设容量超过千兆瓦的更大数据中心。现有数据中心的功率往往在 50 到 200 兆瓦之间。

结合对人工智能基础设施和人工智能产品的需求,人工智能软件和硬件市场预计未来三年每年增长40%至55%。

报告指出,如果大型数据中心目前的成本在 10 亿至 40 亿美元之间,那么五年后其成本可能会达到 100 亿至 250 亿美元。这导致 2027 年人工智能市场总额预测在 7800 亿美元至 9900 亿美元(5840 亿英镑至 7410 亿英镑)之间。

供应及其面临的压力

为了维持这种不断增长的需求,人工智能组件的供应链必须能够以同样的速度扩大规模。但实际上,这条链条更像是一张复杂的蜘蛛网,以芯片原材料为中心。

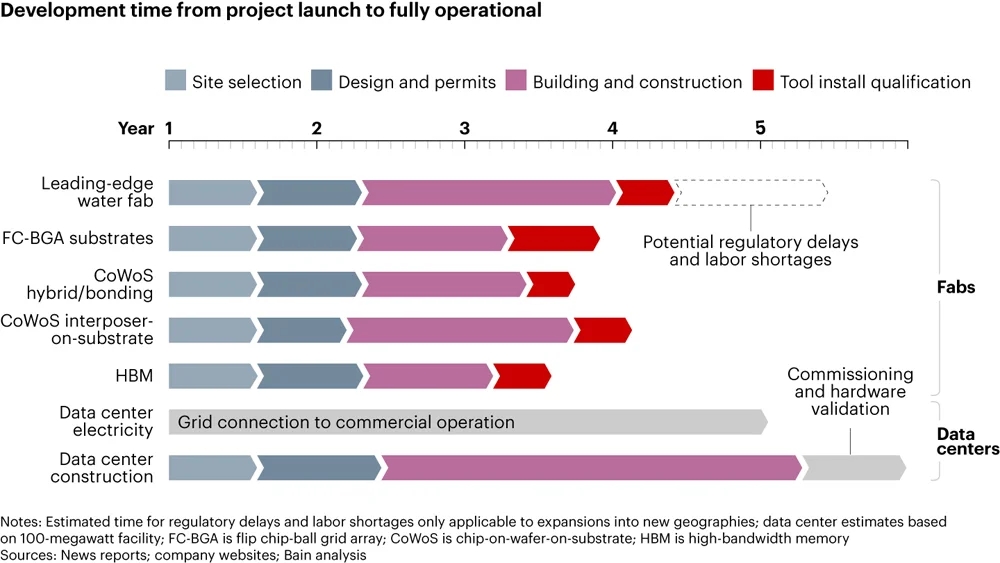

一个方向是扩大芯片生产所需的晶圆厂和基础设施,另一个方向是人工智能产品运行所需的数据中心。根据贝恩公司的说法,每种产品的交付周期都在三年半到五年以上,这对满足需求构成了重大障碍。

报告称,制造最先进芯片的尖端工厂是最脆弱的环节。他们需要在 2023 年至 2026 年间将产量提高 25% 至 35%,才能跟上 PC 和智能手机预计分别增长 31% 和 15% 的销售增长。

为了跟上步伐,还需要再建造五座尖端晶圆厂,估计耗资 400 亿至 750 亿美元。

还有一个供应链涉及将芯片转变为具有设备上人工智能功能的智能手机和个人电脑,例如苹果智能设备,随着消费者对数据安全的渴望越来越大,这些设备越来越受欢迎。

事实上,普通笔记本核心处理单元和智能手机处理器的硅表面积已经分别增加了 5% 和 16%,以适应设备上的神经处理引擎。贝恩预测,到 2026 年,这些产品可能会使上游零部件的需求增加 30% 或更多。

包装是网络的另一个分支,如果 GPU 需求到 2026 年翻一番,供应商将需要将产能增加两倍。此外,各种电力和冷却要求将流程的每个部分都与公用事业公司联系起来,而公用事业公司也需要根据需求进行扩展。

最后一次全球芯片短缺

自从当前的生成式人工智能热潮开始以来,芯片制造商蓬勃发展。领先的图形处理单元销售商 NVIDIA 宣布2024 年第二季度收入达到创纪录的 300 亿美元(247 亿英镑),股票市值超过 3 万亿美元(2.2 万亿英镑)。交换机制造商Broadcom和内存芯片制造商SK Hynix也取得了类似的成功。

这些创纪录的利润是由少数控制大部分供应链的核心公司实现的。 NVIDIA 是一家美国公司,设计了大部分用于训练 AI 模型的 GPU。然而,它们是由台湾台积电制造的。台积电和三星电子也是仅有的两家能够大规模制造最尖端芯片的公司。

但行业内的发展并不总是一帆风顺。 2020 年初,由于 COVID-19 大流行,引发了全球芯片短缺。数量相对较少的公司的供应问题持续了三年多,影响了消费电子和人工智能等行业。

即使在大流行之前,由于中美、日韩之间的贸易战等一系列事件影响了大宗商品的定价和分销,半导体供应链就已经岌岌可危。此外,2019年至2021年间台湾的干旱和日本的三起工厂火灾等自然灾害也导致了原材料短缺。

贝恩公司的报告指出:“过去十年的极端天气、自然灾害、地缘政治冲突、流行病和其他重大干扰已经清楚地表明供应冲击如何严重限制该行业满足需求的能力。”

对人工智能主权的渴望可能会加剧芯片短缺

可能导致第二次全球芯片短缺的不仅仅是制造能力的缺乏。

“地缘政治紧张局势、贸易限制以及跨国科技公司供应链与中国脱钩,继续对半导体供应构成严重风险。工厂建设的延误、材料短缺和其他不可预测的因素也可能造成困难。”报告指出。

例如,美国对向中国、荷兰和日本销售半导体实施了与芯片相关的出口管制。英国还阻止了寻求在 2023 年向中国出口半导体技术的公司的大部分许可证申请。

中国商务部还宣布将对镓和锗相关产品实施出口管制,“以维护国家安全和利益”。这些稀有金属对于芯片生产至关重要,中国生产的镓和锗分别占全球供应量的98%和54% 。

世界各国政府也在花费数十亿美元来提高自己的半导体生产能力,主要原因是减少对其他国家的依赖。然而,数据安全也很重要;通过将供应链控制在境内,当局可以更好地防范间谍活动和网络攻击。

2022年,美国通过了《CHIPS法案》,提供所需的半导体研究投资和制造激励措施,并加强美国的经济、国家安全和供应链。白宫还推出了人工智能权利法案的蓝图,以帮助监管国内人工智能,并投资于共享国家人工智能研究基础设施的概念验证。

英特尔、台积电、德州仪器和全球最大内存芯片制造商三星均宣布计划在美国建厂

2023 年 8 月,英国政府宣布将投入 1 亿英镑(1.26 亿美元)来促进人工智能硬件开发并缓解可能出现的计算机芯片短缺问题。就在本月,亚马逊网络服务公司宣布计划在未来五年内在该国投资 80 亿英镑建设数据中心。

欧盟通过 2023 年 7 月通过的《欧洲芯片法案》提供了 430 亿欧元(合 460 亿美元)的补贴,以促进其半导体行业的发展。欧盟还有一个崇高目标,即到 2030 年生产占全球半导体产量的 20%。

但贝恩全球技术业务主管安妮·霍克表示,寻求数据主权将“耗时且昂贵”。

她在一份新闻稿中表示:“虽然在某些方面没有建设半导体工厂那么复杂,但这些项目需要的不仅仅是获得当地补贴。超大规模企业和其他大型科技公司可能会继续投资本地化人工智能业务,这将确保显着的竞争优势。”

贝恩报告补充说,具有使用 RAG(或检索增强生成)和向量嵌入的算法的小型语言模型可以从数据主权中受益,因为它们处理大量计算、网络和存储任务,接近人工智能的位置数据被存储。

人工智能供应链高管应对芯片短缺的指南

贝恩报告概述了一些针对利用半导体的公司应对另一场全球芯片短缺的建议:

- 深入了解并跟踪整个人工智能供应链,包括数据中心组件、个人电脑和智能手机,以及路由器和网络设备等外围设备。

- 签署长期采购协议,以确保在潜在的中断情况下获得芯片。

- 设计产品时使用行业标准半导体而不是专用芯片,以最大限度地提高与不同供应商的兼容性和采购灵活性。

- 通过供应商多元化和从多个地区采购零部件,加强供应链,应对关税或法规等地缘政治不确定性。

该报告的作者写道:“高管们可能仍然对大流行引发的半导体供应中断感到疲倦,但没有时间休息,因为下一次重大供应冲击即将到来。然而,这一次,迹象很明显,行业有机会做好准备。

“前进的道路需要保持警惕、战略远见和迅速采取行动来加强供应链。通过积极主动的措施,企业领导者可以确保他们在人工智能日益普及的世界中保持弹性并取得成功。”