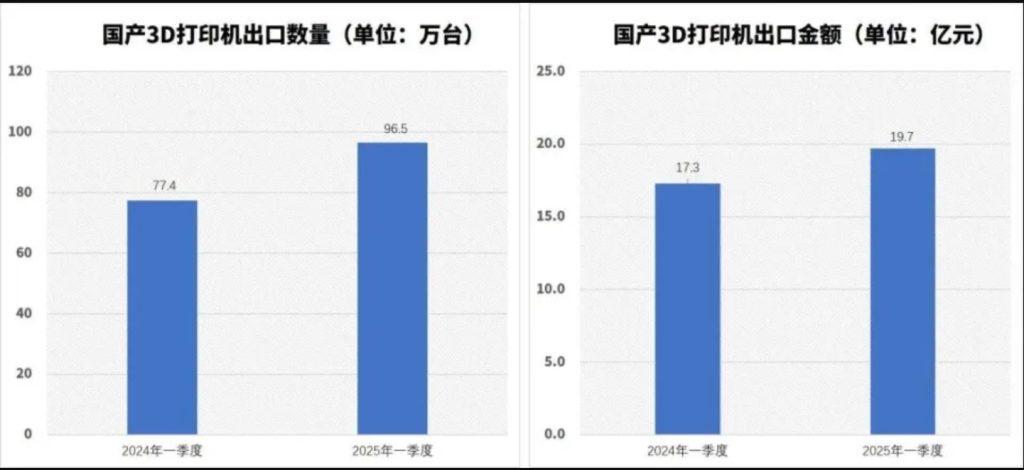

2025年5月8日,中国海关总署发布的数据显示,2025年第一季度国产3D打印机出口量达96.5万台,同比增长24.7%,出口总额19.7亿元,同比增长13.9%,创下历史同期新高。这一成绩不仅延续了近年来国产3D打印设备出口的强劲势头,也进一步巩固了中国在全球3D打印产业链中的引领地位。

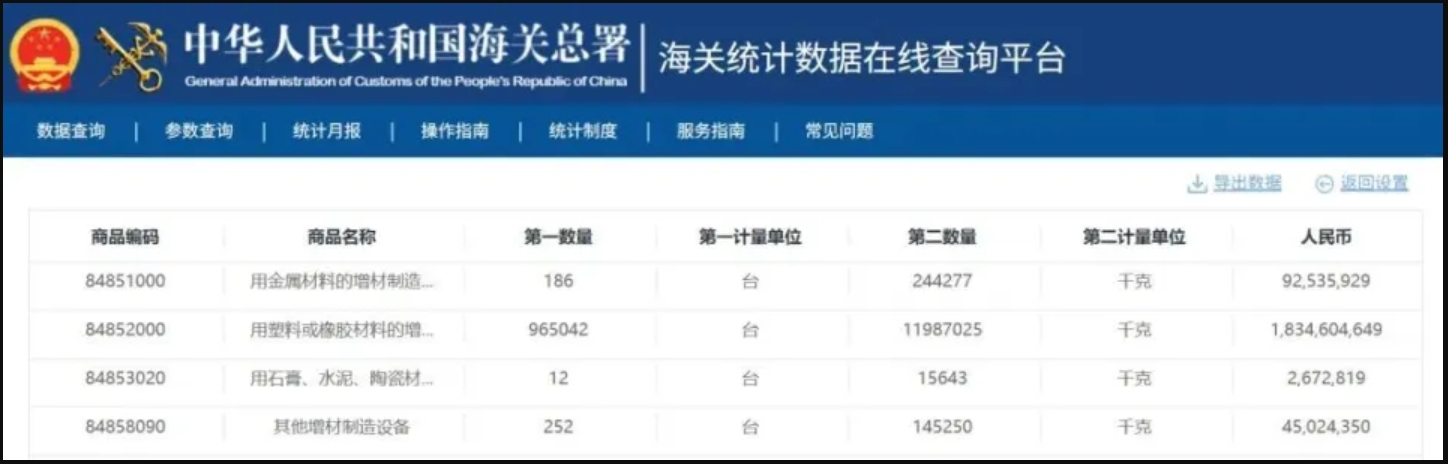

从产品结构来看,塑料或橡胶材料的增材制造设备仍是出口主力,占比超过99%,达96.5万台,平均单价约2045元/台,反映出消费级桌面机市场持续主导出口格局。这类设备以高性价比和广泛适用性受到全球用户青睐,尤其以拓竹科技、创想三维等品牌为代表的中国企业,凭借技术迭代和供应链优势,占据了全球入门级3D打印机市场94%的份额。相比之下,金属3D打印设备出口量仅为186台,尽管数量有限,但结合进口数据(一季度仅进口1台金属设备)可见,国内在高端金属增材制造领域已实现高度自给自足,国产替代进程显著加速。

值得关注的是,出口总额增速(13.9%)低于数量增速(24.7%),或与市场结构变化相关。一方面,2024年数据显示金属设备出口量价齐跌(同比下降33.1%),拉低整体单价水平;另一方面,消费级设备虽单价提升(2024年平均单价同比增加419元至2021元/台),但基数较低,对总额拉动有限。不过,2025年Q1出口均价较2024年的2160元/台略有下降,可能受关税政策调整影响。2025年4月美国对华加征34%关税后,叠加原有税率,中国对美出口设备综合税率或达54%,短期内可能削弱价格竞争力,但中国厂商正通过开拓欧洲、东南亚等多元化市场缓解压力。

长期来看,中国3D打印行业的增长动力来自技术升级与内需释放。国产激光器、振镜等核心元器件的替代率提升,推动工业级设备成本下降;同时,国内3D打印农场、教育及医疗定制化需求激增,2024年京东平台3D打印机成交额同比增长7倍,内需市场成为新增长极。未来,随着AI技术优化打印流程、自动化生产线提升效率,中国或将在全球3D打印产业中从“规模扩张”转向“技术引领”,进一步深化“智造强国”转型的战略布局。